减征15%所得税!深圳技术先进型服务企业申报中!

摘要

重要解读

政策支持

(一)对经认定的深圳市技术先进型服务企业,减按15%的税率征收企业所得税。

(二)经认定的深圳市技术先进型服务企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

政策依据:《关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)和《关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2018〕44号)。

申报条件

(一)企业须为依法在深圳市或深汕合作区内注册的独立法人资格企业。

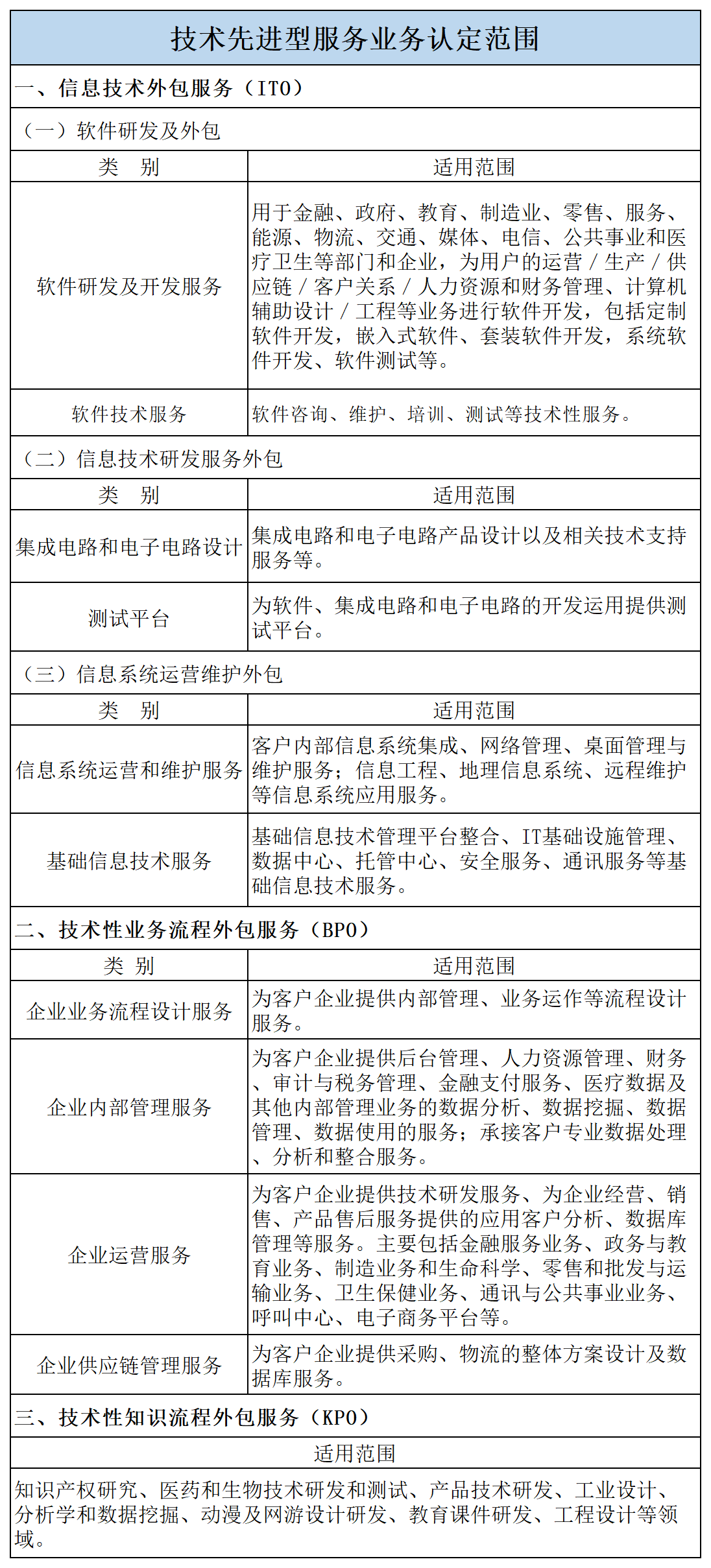

(二)从事《深圳市技术先进型服务企业认定管理办法》有关技术先进型服务业务认定范围(试行)规定的一种或多种技术先进型服务业务(详见下表),采用先进技术或具备较强的研发能力。主要范围如下:

1、信息技术外包服务(ITO):包括软件研发及外包、信息技术研发服务外包和信息系统运营维护外包等。

2、技术性业务流程外包服务(BPO):包括企业业务流程设计服务、企业内部管理服务、企业运营服务和企业供应链管理服务等。

3、技术性知识流程外包服务(KPO)。

4、服务贸易类:包括计算机和信息服务、研究开发和技术服务、文化技术服务、中医药医疗服务等。

(三)技术先进型服务业务收入总和占本企业当年总收入的50%以上,其中离岸服务外包业务收入占本企业当年总收入的35%以上。

其中本企业当年总收入是指收入总额减去不征税收入,收入总额与不征税收入按照《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的规定计算;从事离岸服务外包业务取得的收入,是由本企业或其直接转包的企业与境外单位签订委托合同,为境外单位提供《深圳市技术先进型服务企业认定管理办法》中所规定服务并从境外单位取得的收入。

(四)具有大专以上学历的员工占企业职工总数的50%以上。

(五)申请单位未被列入深圳市科研诚信异常名录和超期未申请验收名单,不存在未在规定期限内退回财政资金的情形。

(六)申报单位正常经营,近2年在进出口业务管理、财务管理、税收管理、外汇管理、海关管理等方面无违法行为。

技术先进型服务业务认定范围

申报材料

(一)《深圳市技术先进型服务企业认定申报书》。

(二)营业执照、税务登记证复印件。

(三)经会计师事务所出具的上一个会计年度企业财务审计报告、上一个会计年度企业所得税年度纳税申报表和上一个年度技术先进型服务收入专项审计报告复印件。

(四)企业技术先进型服务业务论述(主要包括企业基本情况、企业采用先进技术和开展研发活动情况、企业提供服务及经营管理等基本情况、企业发展前景与规划、企业在行业中的地位与竞争优势、主要客户及其对企业增值服务的评价等)。

(五)相关证明材料,包括:

1、企业上一年度技术服务合同、技术合作开发和委托开发合同(协议书)等复印件。

2、企业上一年度技术先进型服务收入(占企业当年总收入50%以上)票据复印件。

3、企业上一年度离岸外包业务外汇收入(占企业当年总收入35%以上的)的银行结汇或外汇收入核销票据复印件。

(六)企业工作场所房屋产权证或房屋租赁合同复印件。

(七)企业员工佐证材料复印件。

(八)企业应用先进技术或具备先进技术研发能力相关佐证材料复印件(包括国家、广东省和深圳市科技奖励证书、专利证书、软件著作权证书、客户评价证明)。

(九)企业可提供有关国家组织认证的国际资质认证佐证材料复印件,包括开发能力和成熟度模型认定证书、开发能力和成熟度模型集成认定证书、IT服务管理认定证书等。

(十)科研诚信承诺书原件。

(十一)知识产权合规性声明原件。

认定流程

申请人网上申报——向深圳市科技创新委收文窗口提交申请材料——深圳市科技创新委组织专家评审——深圳市科技创新委会同深圳市财政委、国税局、地税局、经贸信息委、发展改革委审定——社会公示——上报科技部、商务部、财政部、国家税务总局和国家发展改革委备案——在“技术先进型服务企业认定网”和深圳市科技创新委网站公示认定结果——深圳市科技创新委颁发认定证书。

注意事项

技术先进型服务企业认定文件及《技术先进型服务企业认定证书》,有效期3年,申请人应在《技术先进型服务企业认定证书》有效期届满前3个月内提出复审申请;逾期不提出复审申请或复审不合格的,其认定证书到期自动失效。

申报时间

企业需在2022年10月8日前登陆“深圳市科技业务管理系统”完成在线申报并提交相关证明材料。

如何进行深圳市技术先进型服务企业的申报,点击下方“在线咨询”,预约专家上门为您一站式解答。

相关政策

相关政策

更多推荐

更多推荐