张明:宏观政策有望维持宽松

收藏

收藏

- 复制链接

- 微信扫一扫

如果没有政策干预的话,中国经济增速在2021年年底与2022年上半年的下滑程度可能超预期。为了避免由此可能带来的潜在风险,中国应该调整当前的宏观政策组合,避免宽松宏观政策的过快退出。在财政政策方面,应该加快地方债发行进度并形成实物工作量,并增加减税降费力度。在货币政策方面,应该考虑新的降准举措,必要时也可以适当降息。

本文作者系盘古智库学术委员、中国社会科学院金融研究所 副所长、国家金融与发展实验室副主任张明。文章来源于《大公报》2021年10月5日。

副所长、国家金融与发展实验室副主任张明。文章来源于《大公报》2021年10月5日。

受新冠疫情爆发影响,2020年中国宏观经济增速呈现出前低后高的特征,全年GDP(国内生产总值)增速为2.3%。虽然经济增速仍在继续复苏,但受去年基期效应影响,2021年中国宏观经济增速将会呈现出明显的前高后低特征。2021年前两个季度GDP同比增速分别为18.3%与7.9%,三季度可能回落至6%-6.5%,四季度可能进一步下滑至5%上下,全年GDP增速在8%左右。

虽然8%是自2011年以来的最高年度增速,但我们不能对此太过乐观。一方面,如果与2019年相比,2020年与2021年这两年的年均GDP增速也仅有5.2%左右,显著低于目前约6%的潜在经济增速;另一方面,最近的月度高频数据显示,短期内宏观经济增长面临着较大的下行压力。

出口数据料将回落

首先,从三驾马车的格局来看,自新冠疫情爆发以来,净出口的表现最为出色,投资的表现次之,消费的表现最糟糕。

迄今为止消费增速复甦迟缓的最重要原因,是新冠疫情重创了中国的服务业,以及服务业重点僱佣的中低收入劳动者。在这些中低收入家庭的收入增速恢复到危机前水平之前,消费的复甦将会依然迟缓。社会消费品零售总额同比增速由2021年7月的8.5%陡降至8月的2.5%,这一现象值得关注。8月份的消费下滑,与今年夏天新冠疫情的反弹有关。

自疫情爆发以来至今,在三大投资中,房地产投资的表现好于基建投资,基建投资的表现好于制造业投资。受制于国内外总需求持续处于较低水平,市场化程度最高的制造业投资迄今为止表现疲弱。作为制造业投资先行指标的制造业PMI(采购经理人指数)指数,在2021年4月至9月期间已经连续六个月下滑,9月PMI指数更是突破了50这一荣枯线,这意味着未来制造业投资增速难以显著反弹。

另值得一提的是,近期全国各地的拉闸限电现象,对工业生产、制造业投资与出口均造成了不同程度的负面冲击。

由于去年下半年至今,中国出台了新一轮房地产调控措施,例如资产负债表三道红线、银行贷款集中度管理、城市土地集中招拍挂等,预计未来一段时间内房地产投资增速将会显著回落。截至2021年8月,基建投资的累计同比增速已经大幅回落至2.9%,显著低于房地产投资增速与制造业投资增速。考虑到地方政府融资困难及对地方政府债务违约考核机制的强化,未来基建投资增速大幅回暖存在较大难度。

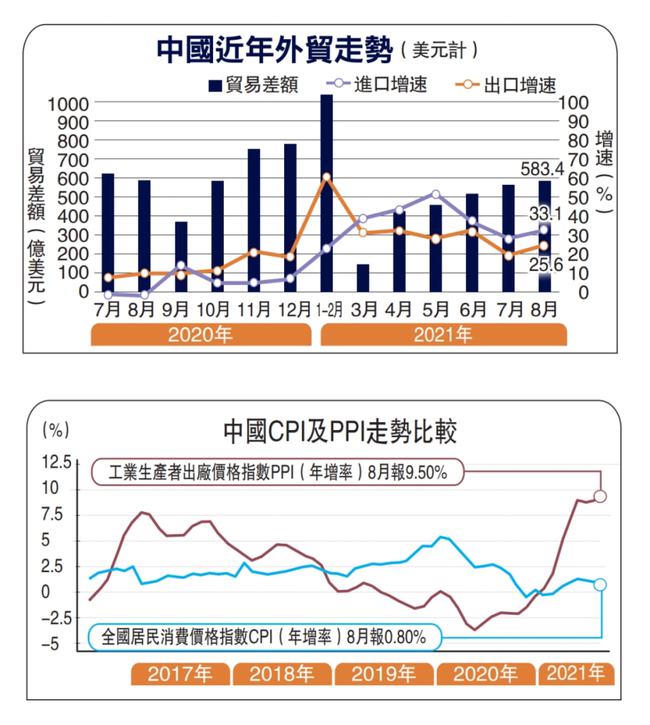

在2020年下半年以及2021年年初至今,出口增速的表现最为亮眼,过去一年内的贸易顺差也创出了很多年以来的新高。出口增速表现强劲的原因大致有三,一是全球疫情促进了中国特定行业(例如医疗设备与医疗物资、远程办公等)的出口;二是疫情冲击的错位使得最先复工复产的中国企业在全球市场上的不可替代性短期内显著上升;三是全球需求在疫情冲击后逐渐复甦。

不难看出,过去一年内出口的强劲表现是以上三种因素叠加的结果,未来持续高增长的难度较大,出口增速逐渐回落是大概率事件。一个相关证据,是作为出口增速先行指标的新出口订单指数从2021年4月至9月已经连续六个月下滑,且已经连续五个月低于50的荣枯线。

降准预期再升温

其次,从物价表现来看,当前中国的通胀整体可控,且核心CPI(消费者物价指数)增速仍处于低位,说明总需求不足依然是主要矛盾。2021年8月,中国CPI与PPI(生产者价格指数)同比增速分别为0.8%与9.5%。如果深入分析细项,可以看出PPI增速很高的原因并非需求拉动,而是国际大宗商品价格上涨产生的成本推动。至于央行制定货币政策时最为关注的核心CPI增速,在8月也仅为1.2%。笔者认为,未来一段时间的物价走势将会呈现出CPI同比增速温和回升、PPI同比增速触顶回落的格局。整体通胀形势可控,因此物价不成其为货币政策加快正常化的理由。

再次,从劳动力市场来看,截至2021年8月,中国城镇调查失业率为5.1%,但16岁至24岁青年人调查失业率高达15.3%。2021年毕业的大学生数量达到909万人的历史性峰值,这是导致结构性就业压力加大的重要原因。根据中国宏观经济的拇指法则,要妥善解决就业问题,就一定要让宏观经济增速保持在一定水平以上,不能让后者过快下滑。

最后,从财政金融数据上来看,财政货币政策的正常化速度有些过快。一方面,截至2021年8月,中国财政收入累计同比增速为18.4%,但财政支出累计同比增速仅为3.6%,说明财政政策与2020年相比收缩较快。

另一方面,2021年2月至8月,M1(狭义货币供应)同比增速连续七个月下降,8月份仅为4.2%。2021年7月,社会融资总额增量仅为1.06万亿元,这是自2020年2月以来的新低。这两方面数据说明货币与信贷总体上是偏紧的。

值得一提的是,受疫情冲击影响,2021年美国GDP增速可能达到7%,且可能表现出前低后高的特征。因此,在2021年二季度至四季度,可能出现中国季度GDP同比增速持续低于美国的新情况。在这种格局下,中国可能面临短期资本外流加剧与人民币兑美元汇率面临贬值压力的考验。

综上所述,如果没有政策干预的话,中国经济增速在2021年年底与2022年上半年的下滑程度可能超预期。为了避免由此可能带来的潜在风险,中国应该调整当前的宏观政策组合,避免宽松宏观政策的过快退出。在财政政策方面,应该加快地方债发行进度并形成实物工作量,并增加减税降费力度。在货币政策方面,应该考虑新的降准举措,必要时也可以适当降息。

![]() 大家都在申请

大家都在申请