不同优惠政策条件下的小微企业标准界定

近年来,我国加大了对中小企业的政策支持力度,为中小企业创造良好的发展环境。《政府采购法》、《中小企业促进法》等法律法规中,明确将促进中小企业发展,作为国家的经济和社会发展政策目标和长期发展战略。那么,不同优惠政策条件下的小微企业标准如何界定?

1、人民银行MLF和再贷款对应的小微企业

2018年6月30日,国务院常务会议提出将单户授信500万元及以下的小微企业贷款纳入MLF、再贷款的合格抵押品范围。此外,人民银行普惠金融定向降准也是仅针对单户授信500万元以下的小微企业贷款。

2、资本计提中符合标准的小微企业债权

符合标准的小微企业债权的风险权重可以按照75%计量,除要符合300号文小型和微型企业扔定标准外,同时还要满足对单家企业(或企业集团)的风险暴露不超过500万元;商业银行对单家企业(或企业集团)的风险暴露占本行信用风险暴露总额的比例不高于0.5%。

3、“两增两控”中的小微企业标准

“两增两控”中的两增是指单户授信总额1000万元以下(含)小微企业贷款同比增速不低于各项贷款同比增速,有贷款余额的户数不低于上年同期水平。此处,小微企业包括小型微型企业、个体工商户和小微企业主。

4、贷款利息免征增值税的小微企业标准

2017年财政部和国税总局印发的《关于支持小微企业融资有关税收政策的通知》(财税〔2017〕77号)中明确,银行在向小型企业、微型企业、个体工商户和农户发放贷款的利息,免征增值税。其中小型企业和微型企业的单户授信或贷款余额小于等于100万元。

此后,2018年印发的《关于金融机构小微企业贷款利息收入免征增值税政策的通知》(财税〔2018〕91号)规定单户授信1000万以下(含),贷款利息不超过同期央行基准利率的150%的小型企业、微型企业和个体工商户免增值税,注意不含小微企业主。

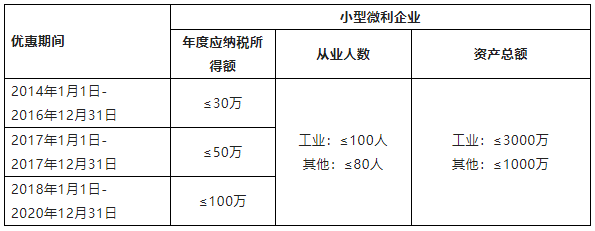

5、企业所得税减免的小微企业标准

税收意义上的小型微利企业才可以享受企业所得税优惠政策,2017年之前,可享受所得税优惠政策的小微企业要求年度应纳税所得额最高额为30万元,此后,逐步调高至50万元和100万元。具体如下表所示:

- 单玉

高级政策咨询师

熟悉科技、发改、人社等委办局的补贴申报和资质认定,帮助企业制定3-5年的补贴申领规划方案。擅长方向- 企业领补贴规划

- 企业荣誉认定

- 企业资质认定

- 政策奖励申请

- 向专家提问